近期

铜产业链加工费用持续低位震荡,这一现象折射出全球

铜工业正经历深刻的结构性调整。从矿端到终端,多重因素的叠加效应正在重塑行业生态格局。

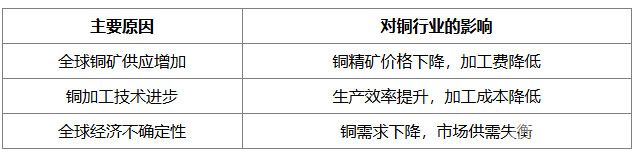

首先,从供给端来看,国际铜原料市场的持续放量是影响冶炼加工费的关键变量。特别是2020年以来,包括Kamoa-Kakula等世界级铜矿相继进入量产阶段,使得

铜精矿市场呈现供过于求的格局。原料端供给宽松直接传导至加工环节,对冶炼厂的加工费议价能力形成压制。

其次,技术革新带来的产业升级同样不可忽视。现代

铜冶炼企业通过引入智能冶炼系统、采用富氧熔炼等新工艺,使得单位加工成本出现明显下降。这种技术红利在提升行业整体能效水平的同时,客观上也推动了加工费定价中枢的下移,加剧了行业内的价格竞争。

再次,宏观环境的变化同样产生了深远影响。在全球主要经济体PMI持续走弱的背景下,铜消费增速明显放缓。终端需求的疲软导致冶炼环节的利润空间被持续压缩,为维持产能利用率,部分冶炼厂不得不通过下调加工费来争取有限的订单资源。这种因需求收缩导致的加工费下行压力,在经济周期波动中尤为显著。

铜加工费低迷的市场现状对铜市场的影响

首先,从铜加工企业的视角来看,持续走低的加工费显著侵蚀了企业的利润水平。在低利润环境下,企业被迫调整经营策略,通过改进生产工艺、提升设备利用率等方式深挖降本潜力,以维持基本运营现金流。盈利能力下滑更促使部分企业重新评估投资计划,暂缓产能扩张项目。

其次,这种价格压力正在全产业链产生传导效应。对于上游铜矿供应商而言,加工费走低意味着精矿销售溢价空间被大幅削弱,特别是在新项目投产后分摊固定成本的阶段,矿企利润率面临严峻考验。而下游铜材加工商虽受益于原材料成本下降,但终端产品的同质化竞争加剧,迫使企业将竞争重心从价格转向技术附加值和服务体系,行业洗牌趋势日益明显。

为了更直观地展示铜加工费低的原因及其对铜行业的影响,以下表格总结了主要因素及其影响:

综上所述,当前铜加工环节利润承压的局面源于多重因素的交织影响,这一趋势正在重塑整个铜产业链的竞争格局。在市场环境深刻变革的背景下,相关企业必须调整经营思路,主动求变,只有这样才能在行业调整期中把握新的发展机遇。

当前低谷期实则是行业转型升级的重要窗口。专家预测,随着2025年后供需再平衡,加工费有望进入新一轮上升周期。着眼长远的企业,正在通过苦练内功来迎接行业新格局的到来。

357

357

0

0

分享 0

分享 0

举报 0

举报 0

收藏 0

收藏 0

反对 0

反对 0

点赞 0

点赞 0

辽宁 - 沈阳

辽宁 - 沈阳 2025年09月12日 ~ 14日

2025年09月12日 ~ 14日